|

Администрация Новоигирминского городского поселения Нижнеилимского района

ул. Пионерская, 29.

8(39566)62381

Новая услуга для налогоплательщиков на портале Госуслуг

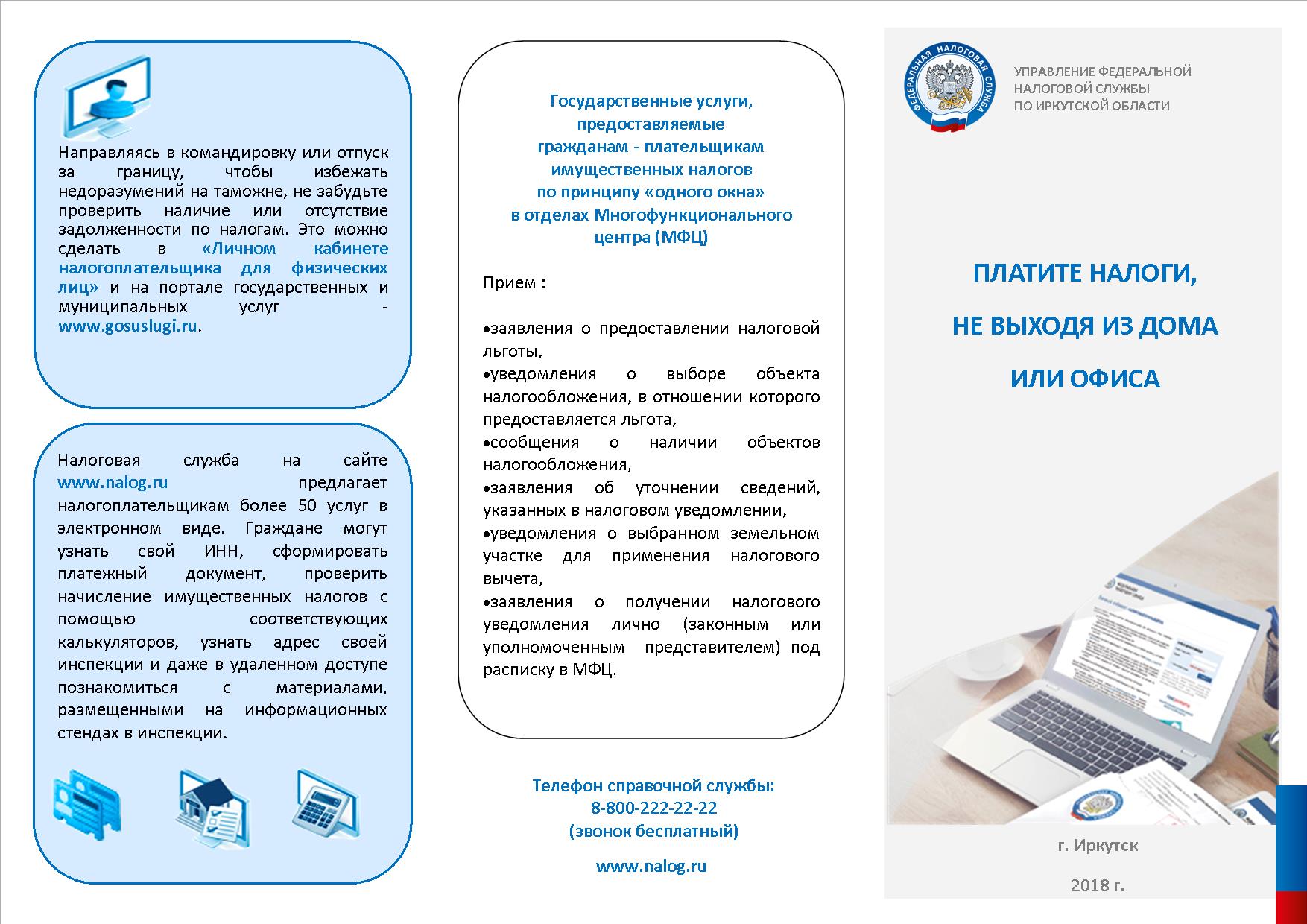

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган. Регулярные платежи за пользование недрами не входят в состав ЕНП В соответствии с Бюджетным кодексом Российской Федерации регулярные платежи за пользование недрами относятся к неналоговым доходам, следовательно, входят в систему обязательных неналоговых платежей, уплачиваемых при пользовании недрами. Согласно Налоговому кодексу Российской Федерации такие платежи не входят в состав Единого налогового платежа и должны уплачиваться на конкретный код бюджетной классификации (КБК) 18211202030011000120 с ОКТМО по месту нахождения участка недр. В соответствии с Законом Российской Федерации от 21.02.1992 № 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты. В случае уплаты регулярных платежей путем перечисления на КБК ЕНП денежные средства не могут быть зачтены/уточнены в счет уплаты начисленного платежа, что может привести к образованию задолженности. В этом случае налоговый орган вправе принять соответствующие меры взыскания.

Соблюдение простых правил при оформлении документов для уплаты платежей, не входящих в ЕНП, поможет избежать образования задолженности. Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности: - для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ; - для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка. Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.

Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей - подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.

Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, - не позднее последнего рабочего дня календарного года. Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности

Налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 06.07.2020 №ЕД-7-8/423@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме - по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики - физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных». Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения - в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России». С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число - уведомление не позднее 25-го числа, перечисление - не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца - уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца. Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Новая услуга для налогоплательщиков на портале ГосуслугНалоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ). Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям. При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган. Об изменении порядка представления бухгалтерской отчетности

С 1 января 2020 года меняется порядок представления отчетности:

Для субъектов малого предпринимательства (среднесписочная численность не более 100 человек и доход не более 800 млн руб.), предусмотрена отсрочка до 2021 года. В течение 2020 года бухгалтерскую отчетность можно сдавать как в электронном виде, так и на бумаге. Изменения внесены Федеральным законом от 28.11.2018 №444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете».

Интервью С.А. Амировой: До 30 апреля граждане обязаны отчитаться о доходах, полученных в прошлом году Идет очередная декларационная кампания. Мы попросили начальника Межрайонной ИФНС России №15 по Иркутской области Светлану Амирову пояснить: кто должен отчитаться о доходах, полученных в прошлом году. - Светлана Анатольевна, у кого возникает обязанность подать в налоговую инспекцию декларацию о доходах? - У индивидуальных предпринимателей, применяющих общую систему налогообложения, нотариусов, адвокатов, других лиц, занимающихся частной практикой. Отчитаться перед государством должны граждане, получившие доходы в порядке дарения от лица, не являющегося членом семьи или близким родственником; доходы в виде выигрышей и призов с сумм, превышающих 4 тыс. рублей; доходы от сдачи жилых помещений, автомобилей и иного имущества в аренду, а также от реализации движимого и недвижимого имущества при условии владения им менее минимального срока, установленного законодательством. - В какие сроки и в какую налоговую инспекцию нужно обращаться? - Декларация по форме 3-НДФЛ предоставляется в налоговый орган по месту жительства. В ней нужно указать доходы и самостоятельно рассчитать сумму налога к уплате в бюджет. Последний день, когда это можно сделать, не нарушая налогового законодательства, и без ущерба для собственного кошелька – 30 апреля 2019 года. Декларацию может подать как сам налогоплательщик, так и его законный представитель - при наличии нотариально заверенной доверенности. Также ее можно отправить в электронном виде с электронно-цифровой подписью или по почте ценным письмом с описью вложения. Кроме того, пользователи «Личного кабинета налогоплательщика для физических лиц» на сайте ФНС России могут представить декларацию, воспользовавшись данным ресурсом, подписав ее электронной неквалифицированной подписью, которую можно получить прямо в «Личном кабинете». Если же гражданин желает обратиться в инспекцию лично, чтобы не стоять в очереди, рекомендую воспользоваться интернет-сервисом «Онлайн запись на прием в инспекцию» на сайте www.nalog.ru, выбрать удобный день и время посещения. Направляясь в инспекцию, не забудьте взять с собой паспорт и оригиналы подтверждающих документов. Граждане, представляющие декларацию исключительно с целью получения налоговых вычетов по НДФЛ в связи с произведенными затратами (покупкой жилья), рамками декларационной кампании не ограничены и могут сдать ее в любое время в течение года. Однако налогоплательщик, одновременно отчитывающийся о полученных за 2018 год доходах и заявляющий право на налоговые вычеты, обязан представить декларацию в установленный срок - не позднее 30 апреля 2019 года. Заявить налоговые вычеты в связи с оплатой лечения и обучения можно в течение последующих трех лет с момента ее осуществления, в связи с покупкой или строительством жилья – срок не ограничен. Однако нужно учитывать, что возврат налога во всех случаях производится не более, чем за три предшествующих года. На сайте ФНС России www.nalog.ru есть возможность быстро и без ошибок заполнить декларацию в электронном формате. Специальная программа укажет на все поля, которые пропущены или заполнены некорректно. В разделе сайта «Физические лица» размещены тематические электронные брошюры «Декларирование доходов физическими лицами (по форме 3-НДФЛ)», «Налоговые вычеты», а также видеоролики - помощники, наглядно разъясняющие все вопросы по определению плательщиков налога, налоговых ставок и вычетов, а также порядок заполнения декларации и сроки уплаты налога. - Какие санкции применят к гражданину, если он не сдаст декларацию о доходах или сдаст ее позже установленного срока? - За несвоевременное предоставление декларации грозит штраф в размере 5% неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не менее 1 тыс. рублей. Поэтому приглашаем граждан получить в налоговой инспекции консультации по вопросам декларирования и отчитаться о доходах вовремя. С этой целью налоговая служба ежегодно проводит Дни открытых дверей - в этом году приглашаем налогоплательщиков 4, 5, 25, 26 апреля (с 9.00 до 20.00). В эти дни можно получить консультации по декларированию доходов, исчислению и уплате НДФЛ, социальным и имущественным вычетам, помощь при заполнении налоговой декларации по форме 3-НДФЛ, а также подключиться к интернет-сервису «Личный кабинет налогоплательщика для физических лиц». Жителей Братского района, Падунского и Правобережного округов г. Братска ждем в операционном зале по адресу: г. Братск, ул. Наймушина, 34а, жителей Нижнеилимского района – по адресу: г. Железногорск-Илимский, 6 квартал, 21. Кроме того напоминаем, прием налогоплательщиков постоянно осуществляется в течение всего рабочего дня без обеда: в понедельник, среду - с 9.00 до 18.00; во вторник, четверг - с 9.00 до 20.00, в пятницу - с 9.00 до 16.45. Кроме того, в первую и третью субботы апреля мы работаем с 10.00 до 15.00. Более подробную информацию можно получить на сайте ФНС России www.nalog.ru или по телефону единого контакт-центра ФНС России: 8-800-222-22-22. С 1 июля расчеты производятся только с использованием онлайн-касс Согласно изменениям, внесенным в Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», завершается третий этап перехода на новый порядок применения ККТ. С 1 июля 2019 года при реализации товаров (выполнении работ или оказании услуг) расчеты производятся только с использованием онлайн-касс (за исключением случаев, оговоренных законодательством). У большинства предпринимателей возникает обязанность применять новую контрольно-кассовую технику, которая должна передавать сведения о расчетах в налоговые органы через операторов фискальных данных. Для работы по новой технологии необходимо приобрести кассовую технику, включенную в реестр ККТ, до 1 июля зарегистрировать ее через «Личный кабинет» на сайте ФНС России, или подать заявление о регистрации (перерегистрации) в любой налоговый орган. После этой даты у представителей бизнеса наступает ответственность за неприменение контрольно-кассовой техники. При осуществлении расчетов без применения контрольно-кассовой техники должностным лицам грозит административный штраф в размере от 1/4 до 1/2 суммы произведенного расчета (но не менее 10 тыс. рублей), юридическим лицам - от 3/4 до полного размера суммы расчета (но не менее 30 тыс. рублей). Межрайонная ИФНС России №15 по Иркутской области предлагает предпринимателям ознакомиться с подробной информацией на сайте ФНС www.nalog.ru в разделе «Новый порядок применения контрольно-кассовой техники», задать интересующие вопросы можно по телефону единого контакт-центра: 8-800-222-22-22 (звонок бесплатный) или по телефонам: +7 (3953) 30-00-34, 30-00-90. Также инспекция приглашает налогоплательщиков на обучающие занятия в «открытом классе» по вопросам применения ККТ, которые проходят каждую среду и пятницу с 14:00 до 16:00 по адресу: г. Братск, ул. Наймушина, 34а, 2-й этаж, каб. 17 (приемная). Налоговые споры можно урегулировать в досудебном порядке Для разрешения спорных вопросов в экономической сфере субъекты бизнеса обращаются в суд. Это затратный и длительный процесс. В настоящее время разрешение налоговых споров, в соответствии с законодательством о налогах и сборах, осуществляется в два этапа: обязательное досудебное урегулирование и, если понадобится, защита прав и интересов субъектов налоговых правоотношений в суде. Досудебное урегулирование налоговых споров – это обязательная процедура, применение которой позволяет оперативно урегулировать возникающие конфликты между гражданином и налоговым органом без судебного разбирательства. Это более простая и менее формализованная процедура, при которой уменьшаются сроки рассмотрения жалобы, отсутствуют расходы на уплату госпошлины и других судебных издержек. Таким образом, когда налогоплательщик не согласен с результатами налоговой проверки, он может защитить свои права и обжаловать решение налогового органа. Если решение налогового органа о привлечении к налоговой ответственности или об отказе в таком привлечении еще не вступило в силу – подается апелляционная жалоба. В целях обжалования уже вступивших в силу актов налогового органа, действий или бездействия его должностных лиц, нарушающих, по мнению налогоплательщика, его права, в налоговый орган подается жалоба. Данные документы составляются в письменной форме и подаются лично (или через представителя) в налоговый орган, принявший оспариваемое решение, либо в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Следует учитывать определенные законом сроки обжалования решений налогового органа, действий или бездействия должностных лиц налогового органа. Решение по результатам рассмотрения жалобы (апелляционной жалобы) вручается или направляется налогоплательщику в течение трех рабочих дней с момента его принятия.

С информацией о порядке и сроках подачи документов и их рассмотрения в рамках досудебного урегулирования налоговых споров можно ознакомиться на сайте ФНС России - www.nalog.ru в разделе «Деятельность». Межрайонная ИФНС России № 15 по Иркутской области сообщает: Об этапах перехода малого и среднего бизнеса на применение онлайн-касс В целях создания благоприятной среды для ведения бизнеса ФНС России в последние годы активно внедряет для предпринимателей автоматические системы, которые позволяют повышать эффективность контроля, а также значительно упрощают процесс формирования отчетности. С 2017 года субъекты бизнеса начали применять контрольно-кассовую технику нового поколения, которая автоматически передает данные в налоговую службу и может направить чек потребителю на электронную почту или мобильный телефон. Об этапах перехода малого и среднего бизнеса на онлайн-кассы рассказывает начальник Межрайонной ИФНС России №15 по Иркутской области Светлана Амирова. - Светлана Анатольевна, как проходит заключительный этап перехода на новый порядок применения ККТ? - В инспекции в соответствии с новым порядком уже зарегистрировано 3.1 тыс. единиц контрольно-кассовой техники нового поколения, что превышает ее дореформенный парк на 82%, из них 1400 онлайн-касс поставили на учет индивидуальные предприниматели. При этом 83% налогоплательщиков зарегистрировали технику, не выходя из дома или офиса, через Интернет-сервис «Личный кабинет налогоплательщика». С 1 июля этого года установить и осуществлять расчеты через онлайн-кассы обязаны будут уже все организации и индивидуальные предприниматели. Исключение предусмотрено для предпринимателей, занимающихся видами деятельности, указанными в Федеральном законе 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Это: уличная торговля без обустроенного помещения; продажа газет и журналов; обеспечение питанием обучающихся и работников образовательных организаций; торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками; ремонт и окраска обуви; изготовление и ремонт металлической галантереи и ключей; присмотр и уход за детьми, больными, престарелыми и инвалидами; реализация изготовителем изделий народных художественных промыслов; вспашка огородов и распиловка дров, а также деятельность по оказанию услуг или поставке товара, осуществляемая между субъектами предпринимательства, при которой расчеты ведутся только через банковский счет в безналичном порядке с использованием электронных средств платежа без его предъявления, а также в ряде других случаев. - Есть ли вероятность, что часть бизнеса «уйдет в тень» и будет работать нелегально? - По этому поводу нам предстоит большая работа. Мы будем не только осуществлять контроль за соблюдением законодательства, но и побуждать налогоплательщиков своевременно исполнять свои обязанности. В отношении налогоплательщиков 1 этапа внедрения ККТ уже проводятся оперативные и контрольные мероприятия. - Какая ответственность предусмотрена, если деятельность ведется, а кассы нет или она старого образца? - За неприменение контрольно-кассовой техники нового образца должностным лицам грозит административный штраф в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. рублей; юридическим лицам - от 3/4 до полного размера суммы расчета, но не менее 30 тыс. рублей. Уважаемые налогоплательщики! Вы можете заранее спланировать посещение налоговой инспекции, воспользовавшись online-сервисом «Онлайн запись на прием в инспекцию» на сайте налоговой службы www.nalog.ru для получения любой, из оказываемых в оперзале, услуг: в понедельник – четверг с 9.00 до 18.00, в пятницу – с 9.00 до 16.45. Также по предварительной записи через Интернет в 2019 году осуществляется прием деклараций от налогоплательщиков всех категорий и бесплатное информирование физических лиц по следующему графику: - во вторник и четверг с 18.00 до 20.00 и с 10.00 до 15.00 во вторую и четвертую субботы календарного месяца (март, май, июнь, август, ноябрь); - во вторник и четверг с 18.00 до 20.00 и с 10.00 до 15.00 в первую и третью субботы (апрель, июль, сентябрь, октябрь, декабрь 2019 года). Налоговая служба информирует 3 декабря завершился срок уплаты налога на имущество физических лиц, транспортного и земельного налогов. Межрайонная ИФНС России №15 по Иркутской области предлагает жителям г. Братска и Братского района исполнить свою обязанность и срочно оплатить задолженность по имущественным налогам. За каждый день просрочки начисляются пени. Гражданам, оформившим пенсию или инвалидность и не заявившим льготы по имущественным налогам необходимо до 1 апреля обратиться в налоговую инспекцию или в ближайшее отделение многофункционального центра «Мои документы» для оформления льготы. Каждый вторник с 15:00 в оперзале Инспекции проходят консультационные встречи с гражданами по вопросам оформления льгот. Телефон для справок: 7(3953)300-099. Информирование о льготах по имущественным налогам – цветные листовки, (см. приложения): 1. «C 2019 года лица, соответствующие условиям, необходимым для назначения пенсии по ранее действовавшему законодательству, как и пенсионеры, имеют право на льготы по земельному и транспортному налогам, налогу на имущество физлиц»;

2. «В 2018 году по земельному налогу для льготных категорий граждан (пенсионеры, инвалиды, ветераны войны и боевых действий и др.) введен налоговый вычет, уменьшающий налоговую базу на величину кадастровой стоимости 600 кв. м (шесть соток)».

Статья: «Имущественные налоги нужно уплатить вовремя В этом году срок уплаты земельного, транспортного налогов и налога на имущество продлен до 3 декабря, так как 1 декабря падает на выходной день. В настоящее время уже завершена рассылка налогоплательщикам сводных налоговых уведомлений и платежных квитанций. В бумажном виде их направили гражданам заказными письмами по адресу регистрации. Пользователям сервиса «Личный кабинет налогоплательщика для физических лиц» с этого года их присылают только в электронном виде. Если вы не получили или потеряли платежные документы, за ними можно лично обратиться в инспекцию и ближайшее отделение многофункционального центра «Мои документы» (МФЦ) или запросить по почте. Однако удобнее всего общаться с налоговой службой прямо из дома или офиса через интернет. Получать налоговые уведомления и оплачивать налоги в режиме онлайн поможет «Личный кабинет налогоплательщика» на сайте ФНС России – www.nalog.ru. Вы сможете также, не посещая инспекцию, получать актуальную информацию об объектах налогообложения и начисленных налогах, о задолженности, обращаться в налоговые органы и получать официальные ответы, представлять декларацию 3-НДФЛ и заявлять налоговые вычеты. Для регистрации в «Личном кабинете» нужно, имея при себе паспорт, единожды посетить любую налоговую инспекцию или отделение МФЦ. Обращаем внимание, что при неуплате налогов в установленный срок, начиная с 4 декабря, за каждый день просрочки начисляются пени». · Статья: «Налоговый спор можно разрешить в досудебном порядке» В целях скорейшего разрешения налоговых споров в России действует система их досудебного урегулирования. В настоящее время в соответствии с законодательством о налогах и сборах разрешение жалоб налогоплательщиков осуществляется в два этапа. Сначала претензии налогоплательщика рассматриваются в рамках обязательного досудебного урегулирования, а затем при необходимости происходит защита прав и интересов субъектов налоговых правоотношений в суде. Досудебное урегулирование - обязательная процедура, применение которой позволяет оперативно урегулировать возникающие конфликты между гражданами и налоговыми органами без судебного разбирательства. По сравнению с обращением в суд процедура более простая и менее формализованная. Ее преимуществами являются минимальные сроки рассмотрения жалобы и отсутствие расходов на госпошлину и другие судебные издержки.

Следует учитывать, что при обжаловании решений налогового органа, действий или бездействия его должностных лиц законодательством установлены определенные сроки подачи жалоб. С информацией о порядке, сроках подачи документов и их рассмотрения в рамках процедуры досудебного урегулирования налоговых споров можно ознакомиться в разделе «Налогообложение в РФ» на сайте ФНС России - www.nalog.ru»;

Только снятие с учета автомобиля освобождает продавца от уплаты транспортного налога

В целях проведения в 2018 году публичной информационной кампании по информированию о налоговых льготах при налогообложении имущества физических лиц, размещаем ссылку на информационный ролик «Порядок предоставления налоговых льгот по имущественным налогам с учетом внесенных изменений в законодательство о налогах и сборах», размещенный ФНС России на официальном сайте www.nalog.ru по адресу: https://www.nalog.ru/rn38/about_fts/video/.

С 2017 года для физлиц установлен налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м по одному земельному участку. Вычет применяется для владельцев участков из числа льготных категорий (пенсионеры, Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д.). Для использования вычета за 2017 год льготнику до 1 июля 2018 года можно обратиться в налоговый орган с уведомлением о выбранном участке, по которому применяется вычет. Уведомление можно оформить по рекомендуемой форме. Уведомление можно направить через Личный кабинет, почтой или принести лично в любую налоговую инспекцию. Если уведомление не поступит, то вычет будет применяться автоматически в отношении одного земельного участка с максимальной суммой налога. Если налогоплательщик ранее уже пользовался налоговыми льготами, (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу и т.п.), то дополнительно направлять уведомление и подтверждающие льготу документы не нужно. Для тех, кто в 2018 году впервые получит право на вычет (например, при достижении пенсионного возраста в течение 2018 года), необходимо подать в налоговый орган заявление о предоставлении такой льготы. С 2018 года регламентирован упрощенный порядок обращения за налоговыми льготами. Теперь льготники вправе, а не обязаны, как было ранее, вместе с заявлением представить документы, подтверждающие право на льготу. Если такие документы не представлены, налоговый орган по информации, указанной в заявлении, самостоятельно запрашивает необходимые сведения у уполномоченных органов (организаций), а затем информирует налогоплательщика о результатах. Дополнительные льготы, освобождающие от уплаты налога, могут устанавливаться нормативными актами представительных органов муниципальных образований по месту нахождения участков. Ознакомиться с перечнем льгот, действующих в различных муниципалитетах можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

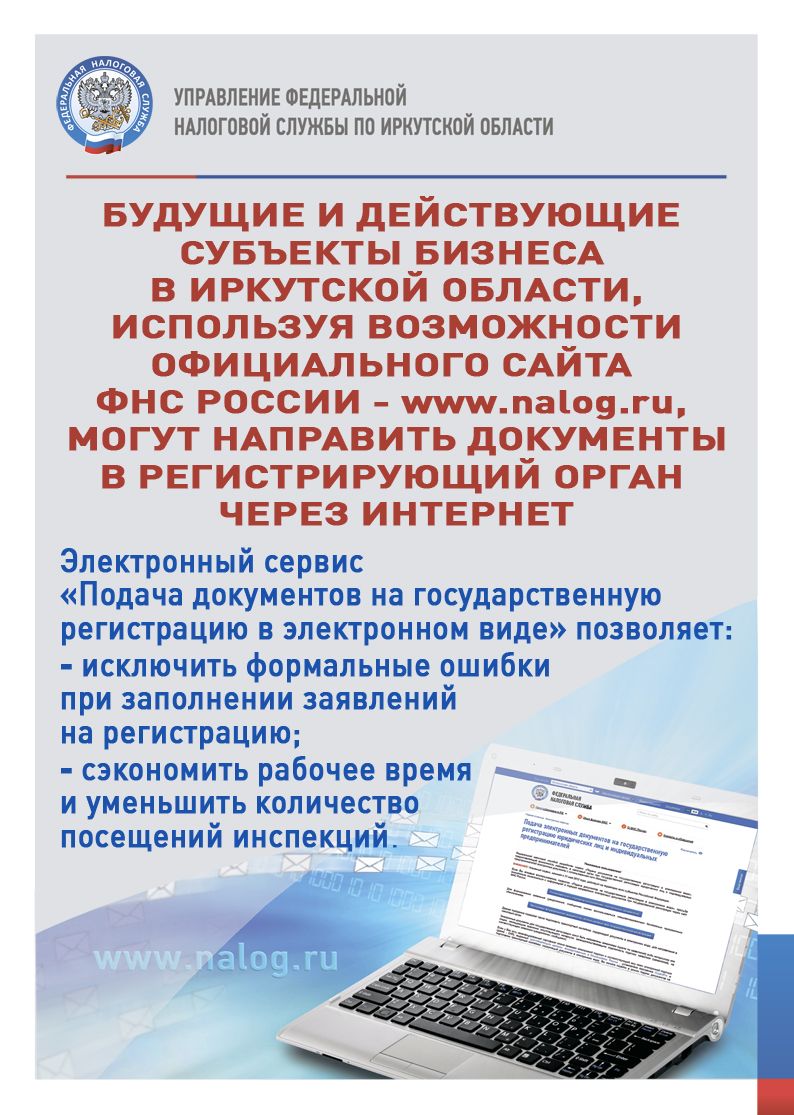

2. Направляя документы в электронном виде, можно уменьшить сумму госпошлины Чтобы совершить регистрационные действия в отношении индивидуального предпринимателя, необходимо заполнить форму соответствующего заявления (при государственной регистрации физического лица в качестве индивидуального предпринимателя заполняется форма заявления №Р21001, при регистрации прекращения деятельности – форма №Р26001), приложить заверенную нотариусом копию паспорта и квитанцию об оплате госпошлины в размере 800 рублей. А затем, потратить еще время и деньги на то, чтобы эти документы попали в Единый регистрационный центр в г. Иркутске. Но есть другой способ, можно направить документы на государственную регистрацию в электронном виде. Это просто, выгодно и удобно: не нужно посещать регистрирующий орган, не требуется дублировать сдаваемые документы на бумажных носителях, исключаются ошибки при заполнении формы заявления. Минимизируются временные затраты получения государственных услуг, при самостоятельной подаче документов не нужно тратиться на нотариальное удостоверение подписи заявителя. Регистрирующим органам такой способ взаимодействия позволяет оперативно обрабатывать информацию и повышать качество оказываемых государственных услуг. Для осуществления государственной регистрации в электронном виде заявитель должен иметь электронно-цифровую подпись пользователя Единого портала государственных и муниципальных услуг либо квалифицированную электронную подпись, используемую для направления отчетности по телекоммуникационным каналам связи. Важно, что гражданин, желающий зарегистрироваться в качестве индивидуального предпринимателя, при наличии учетной записи Единого портала госуслуг может воспользоваться льготой при оплате госпошлины через сайт ФНС России, если подает заявление на регистрацию в электронном виде и производит оплату в безналичной форме. Чтобы воспользоваться льготой, гражданину необходимо: выбрать на сайте ФНС России сервис «Подача заявки на государственную регистрацию юридических лиц и индивидуальных предпринимателей», авторизоваться по учетной записи портала госуслуг, заполнить электронное заявление и подписать усиленной квалифицированной электронной подписью, а при оплате выбрать безналичный расчет. Когда все условия соблюдены, размер госпошлины автоматически индексируется на коэффициент 0,7 и составит 560 рублей. Данную услугу ФНС России предоставляет не только через сайт ФНС России, но и через Единый портал государственных и муниципальных услуг.

Консультации по вопросам направления документов на государственную регистрацию в электронном виде можно получить по единому номеру справочной службы: 8-800-22-22-222, или непосредственно в Едином регистрационном центре (г. Иркутск) по телефону «горячей линии»: +7 (3952) 28-98-47.

Направить документы на госрегистрацию в эл. виде очень просто! Пошаговая инструкция ЭЛЕКТРОННАЯ РЕГИСТРАЦИЯ С ИСПОЛЬЗОВАНИЕМ ЭЦП <Распространенные вопросы граждан по уплате имущественных налогов физическими лицами в 2017 году и налогов физическими лицами в 2017 году и ответы (разъяснения) по ним 1. ОБЩИЕ ВОПРОСЫ 1.1. Какие действия необходимо совершить владельцу налогооблагаемого имущества, если он не получил почтовое сообщение с налоговым уведомлением? Разъяснения: Необходимо понимать, что за налоговый период 2016 года налоговые уведомления не направляются владельцам налогооблагаемого имущества в следующих случаях: 1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога; 2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением расчета таких налоговых платежей за налоговый период 2014 года; 3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе. В иных случаях при неполучении налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством в 2016 году, налогоплательщику необходимо обратиться в налоговую инспекцию по месту жительства или месту нахождения объектов недвижимости либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России». Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления или не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@, размещённым на интернет-сайте ФНС России). 1.2. Каким образом пользователю личного кабинета налогоплательщика получить налоговое уведомление почтовым сообщением по адресу места жительства? Разъяснения: Исходя из статьи 11.2 Налогового кодекса Российской Федерации в случае необходимости получения налогового уведомления по почте пользователям личного кабинета налогоплательщика необходимо уведомить об этом налоговый орган. Такое уведомление может направляться через личный кабинет налогоплательщика, а также представляться в налоговый орган на бумажном носителе любым способом по выбору налогоплательщика, в том числе лично (через представителя) или по почте. 1.3. По какой причине в налоговом уведомлении отсутствует расчет налога на доходы физических лиц, если налоговый агент представлял в налоговый орган информацию о неудержанном НДФЛ за 2016 год? Разъяснения: Федеральным законом от 29.07.2017 № 254-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» внесены изменения, согласно которым в отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ, налогоплательщики, получившие такие доходы, уплачивают налог не позднее 1 декабря 2018 года на основании направленного налоговым органом налогового уведомления об уплате НДФЛ. Таким образом, направление налоговых уведомлений для уплаты НДФЛ в 2017 году не проводится. 2. ВОПРОСЫ ПО ТРАНСПОРТНОМУ НАЛОГУ 2.1. По какой причине возросла налоговая ставка в этом году? Разъяснения: Ставка транспортного налога устанавливается законом субъекта Российской Федерации по месту нахождения транспортного средства. Узнать размер налоговой ставки за соответствующий налоговый период можно воспользовавшись электронным сервисом «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), а также в соответствующем налоговом органе. 2.2. Может ли владелец автомобиля, находящегося в розыске, для освобождения от налога не представлять справку из органов внутренних дел об угоне машины? Разъяснения: Положения Налогового кодекса Российской Федерации (включая статью 358 об объектах налогообложения транспортным налогом) не возлагают на владельца транспортных средств, находящихся в розыске, обязанность по представлению в налоговую инспекцию документа, подтверждающего факт угона (кражи) соответствующего транспортного средства. В случае поступления заявления от владельца транспортного средства об освобождении от уплаты налога без представления документов, подтверждающих факт угона (кражи) принадлежащего ему автомобиля, налоговая инспекция направит дополнительный запрос в уполномоченный орган о подтверждении данного факта с указанием периода, с начала которого объект налогообложения числится в розыске. 3. ВОПРОСЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ 3.1. В случае принятия комиссией при территориальном органе Росреестра решения о пересмотре кадастровой стоимости земельного участка в 2017 году, на основании заявления, поданного в 2017 году, повлечет ли данное решение перерасчет земельного налога за 2016 год? Разъяснения: Исходя из статьи 391 Налогового кодекса Российской Федерации в случае оспаривания кадастровой стоимости земельного участка во внесудебном порядке по решению комиссии при территориальном органе Росреестра сведения о кадастровой стоимости, установленной решением комиссии, учитываются при определении налоговой базы начиная с того налогового периода, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания. В этой связи, в случае принятия комиссией решения о пересмотре кадастровой стоимости на основании установления рыночной стоимости участка в текущем году, перерасчет налога за 2016 год производиться не будет, а изменения налоговой базы будут учитываться при расчете налога за 2017 год. 4. ВОПРОСЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ 4.1. По какой причине в одном налоговом уведомлении содержится разный расчет налога по жилым помещениям: для объекта в Москве – по кадастровой стоимости, а по объекту в Пермском крае – по инвентаризационной стоимости? Разъяснения: Применение различной налоговой базы для расчета налога зависит от того определена ли законом субъекта Российской Федерации единая дата перехода к исчислению на территории этого региона налог исходя из кадастровой стоимости. Если такое решение субъекта Российской Федерации принято (с 2015 года – действует в 28 регионах страны, с 2016 года – ещё в 21 регионе) – расчет налога проводится по кадастровой стоимости; если такой закон субъекта Российской Федерации не принят для соответствующего налогового периода расчет налога проводится с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года. 4.2. Если у физического лица в собственности две квартиры, по какой из них применяется налоговый вычет? Разъяснения: Применение предусмотренного статьей 403 Налогового кодекса Российской Федерации налогового вычета по объектам налогообложения налогом на имущество физических лиц, исчисленного исходя из кадастровой стоимости, не зависит от количества принадлежащих налогоплательщику жилых помещений и предусматривает уменьшение налоговой базы в отношении каждой квартиры на величину кадастровой стоимости её 20 квадратных метров или в большем размере, если такое решение принято представительными органами местного самоуправления. 4.3. По какой причине предприниматель, ранее освобожденный от уплаты налога, получил налоговое уведомление в отношении принадлежащего ему магазина? Разъяснения: С 2015 года вступил в силу Федеральный закон от 29.11.2014 № 382-ФЗ, отменяющий льготы по налогу на имущество в отношении объектов недвижимости индивидуальных предпринимателей, при условии, что такие объекты включены в Перечень объектов, налоговая база по которым определяется как кадастровая стоимость, утвержденный на соответствующий налоговый период уполномоченным органом исполнительной власти субъекта Российской Федерации в соответствии со статьей 378.2 Налогового кодекса Российской Федерации. Таким образом, если магазин (здание или помещение) предпринимателя включен в вышеуказанный Перечень объектов на 2016 г., то предприниматель получит в 2017 году налоговое уведомление на уплату налога на имущество. 4.4. По какой причине пенсионеры, ранее освобожденные от уплаты налога, получили налоговое уведомление? Разъяснения: До 2015 года пенсионеры в отношении всех объектов недвижимости, принадлежащих им на праве собственности, освобождались от уплаты налога (Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»). С 2015 года (дата введения в действие главы 32 Налогового кодекса Российской Федерации) льгота по налогу предоставляется для пенсионеров в отношении одного объекта каждого из пяти видов объектов (например, только по одной из двух квартир, по одному из нескольких жилых домов, по одному из двух гаражей и т.п.). Подробную информацию можно получить в разделе https://www.nalog.ru/rn77/taxation/taxes/imuch2016/. В случае наличия основания для получения льготы, необходимо обратиться в налоговый орган с соответствующим заявлением. Узнать о льготных категориях граждан по соответствующим налогам за 2016 год можно в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/) или в соответствующем налоговом органе. 4.5. Порядок начисления налога и его уплаты несовершеннолетними. Разъяснения: В соответствии со статьей 400 НК РФ налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 НК РФ (жилой дом, жилое помещение (квартира, комната), гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здание, строение, сооружение, помещение). При этом физические лица – собственники имущества, признаваемого объектом налогообложения, признаются налогоплательщиками имущественных налогов, независимо от их возраста, имущественного положения и иных критериев. За несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны, за исключением сделок, которые они вправе совершать самостоятельно (подпункты 1 и 2 статьи 28 Гражданского кодекса Российской Федерации). В соответствии с пунктом 2 статьи 26 Гражданского кодекса Российской Федерации несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами. В тоже время законными представителями детей являются их родители, которые выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами без специальных полномочий (статья 64 Семейного кодекса Российской Федерации). Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, осуществляют правомочия по управлению данным имуществом, в том числе могут исполнять обязанности несовершеннолетних детей по уплате налогов.

Налоговая служба обращает внимание законных или уполномоченных представителей налогоплательщиков, плательщиков сборов, страховых взносов и иных лиц, что в целях обеспечения правильного учета налоговых платежей Минфином России установлены Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации. В частности, в полях распоряжений о переводе денежных средств необходимо указывать: «ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль (0), при этом необходимо в поле «Код» указать уникальный идентификатор начисления (индекс документа); «КПП» плательщика – значение КПП плательщика, чья обязанность исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль (0); «Плательщик» - информация о плательщике, осуществляющем платеж: - для юридических лиц (далее ЮЛ) – наименование ЮЛ, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации; - для индивидуальных предпринимателей (далее ИП) - фамилию, имя, отчество (при его наличии) (далее ФИО) и в скобках – «ИП»; - для нотариусов, занимающихся частной практикой, - ФИО и в скобках – «нотариус»; - для адвокатов, учредивших адвокатские кабинеты, - ФИО и в скобках – «адвокат»; - для глав крестьянских (фермерских) хозяйств - ФИО и в скобках – «КФХ»; - для физических лиц – ФИО физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ. При этом в поле «Назначение платежа» первой указывается: - ИНН и КПП (для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств) лица, осуществляющего платеж. Для физических лиц - только ИНН. Для разделения информации об ИНН и КПП и для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»; - наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется - ФИО, а также для ИП в скобках – «ИП»; для нотариусов, занимающихся частной практикой, в скобках – «нотариус»; для адвокатов, учредивших адвокатские кабинеты, в скобках – «адвокат»; для глав крестьянских (фермерских) хозяйств в скобках – «КФХ», для физических лиц указывается также адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Следует иметь в виду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» - «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняется. При исполнении обязанности: юридического лица – «01»; индивидуального предпринимателя - «09»; нотариуса, занимающийся частной практикой – «10»; адвоката, учредивший адвокатский кабинет – «11»; главы крестьянского (фермерского) хозяйства – «12»; физического лица – «13». Соответствующая информация о порядке заполнения распоряжений о переводе денежных средств размещена на сайте ФНС России www.nalog.ru в разделе - Налогообложение в РФ/Налоговое законодательство (https://www.nalog.ru/rn38/taxation/tax_legislation/6351526/).

признать себя банкротом

Начальник МИ ФНС России №15 по Иркутской области Светлана Амирова рассказала о процедуре банкротства физического лица (гражданина), введенной 1 октября 2015 г. на основании поправок внесенных в Федеральный закон от 26.10.2002 №127-ФЗ «О банкротстве».

- Светлана Анатольевна, теперь о банкротстве могут заявлять не только предприятия и организации, но и граждане? - Если выплата долга одному кредитору приводит к невозможности выплаты долга другому кредитору и размер таких обязательств и обязанности в совокупности составляет не менее чем 500 тыс. рублей, гражданин должен обратиться в арбитражный суд с заявлением о признании его банкротом. Подать заявление необходимо не позднее 30 рабочих дней со дня, когда он узнал или должен был узнать об этом. Таким правом обладает не только сам гражданин, но и конкурсный кредитор или уполномоченный орган.

- А если такая задолженность у физического лица имеется, но он не обращался в суд с заявлением о банкротстве?

- В соответствии с п. 5 ст. 14.13 Кодекса об административных правонарушениях на гражданина (или индивидуального предпринимателя) будет наложен административный штраф, в размере от 1 до 3 тыс. рублей. Кроме того, ему могут отказать в освобождении от обязательств по итогам процедуры банкротства.

- С чего же следует начать? - Сначала нужно ознакомиться с законодательством, потом заполнить заявление о признании себя несостоятельным (банкротом), приложить к нему подтверждающие документы, предусмотренные п. 3 ст. 213.4 Закона о банкротстве, направить пакет документов в арбитражный суд и ожидать его определения по результатам рассмотрения обоснованности заявления.

- Какие процедуры применяются при банкротстве гражданина? - Предусмотрены три процедуры: реструктуризация долгов, реализация имущества и мировое соглашение.

- Поясните, пожалуйста, принцип процедуры реализации имущества. - После того, как суд признает гражданина банкротом, все его имущество должно быть продано в установленном законом порядке, а полученные денежные средства распределены между кредиторами. После завершения торгов финансовый управляющий приступает к погашению требований конкурсных кредиторов. Если имущества гражданина не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

- Могут ли продать жилье, находящееся в собственности у гражданина - банкрота? - В соответствии со ст. 446 Гражданско-процессуального кодекса, в процедуре банкротства нельзя обратить взыскание на единственное жилье гражданина - должника, если оно не обременено залогом (ипотекой).

- Как оплачиваются услуги финансового управляющего? - Ему выплачивается единовременное вознаграждение в размере 25 тыс. рублей за одну процедуру банкротства гражданина. Денежные средства вносятся в депозит арбитражного суда.

Более подробную информацию можно получить на сайте ФНС России www.nalog.ru в разделе «Банкротство»;

Межрайонная ИФНС России №15 по Иркутской области (далее – Инспекция) извещает Вас о начале работы в помещении Инспекции открытого класса по разъяснению налогоплательщикам и представителям объединений предпринимателей особенностей нового порядка применения контрольно-кассовой техники, включая вопросы: – преимущества нового порядка применения контрольно-кассовой техники; – мониторинга существующих цен на контрольно-кассовую технику и фискальные накопители, а также на связь для контрольно-кассовой техники в Иркутской области; – логистики поставок контрольно-кассовой техники с сайта производителей; – порядка регистрации контрольно-кассовой техники через сайт ФНС России; – порядка действий в случае злоупотребления центрами технического обслуживания своим положением. Обучение проводят представители оператора фискальных данных совместно с сотрудниками инспекции. У Вас есть возможность не только выбрать и заказать ККТ по ценам производителя, но и бесплатно заполнить заявление на постановку или снятие онлайн-касс с регистрационного учета, через сервис «Личный кабинет» или на бумажном носителе. Режим работы открытого класса: по средам, с 15:00 до 18 часов. Адрес класса: г. Братск, ул. Наймушина, 34а, 1-й этаж, кабинет №27. Обращаем внимание, что группы слушателей и обсуждаемые вопросы формируются по предварительной записи по телефону: (3953) 30-00-90 или 30-00-34 или в кабинете №30. Позаботьтесь заранее о будущем Вашего бизнеса!»;

В апреле МИ ФНС России №15 по Иркутской области провела кампанию по информированию владельцев большегрузных автомобилей об имеющемся у них праве на налоговые льготы при уплате транспортного налога. На территории подведомственной инспекции зарегистрировано 20 физических лиц, владеющих транспортными средствами, которые имеют разрешенную максимальную массу свыше 12 тонн и зарегистрированы в реестре транспортных средств системы взимания платы (система «Платон»). Шестеро из них оформили льготу после получения консультации налоговиков. Напомним, что согласно ст. 361.1 НК РФ в случае, если сумма платы по системе «Платон» в предыдущем году превышает или равна сумме исчисленного налога на автомобиль за этот же год, налог уплачивать не нужно. Если же плата по «Платону» меньше исчисленной суммы транспортного налога, то предоставляется налоговый вычет, и заплатить в бюджет нужно лишь разницу (сумма исчисленного налога за минусом «платоновская» плата). Для получения льготы владелец транспортного средства должен представить в налоговый орган соответствующее заявление и документы, подтверждающие право на льготу. К ним относятся свидетельство о праве собственности на транспортное средство и документы, выданные оператором системы «Платон», - отчет с указанием маршрута транспортного средства с привязкой ко времени (дате) начала и окончания движения транспортного средства. Также нужны первичные учетные документы, составленные самим налогоплательщиком, подтверждающие использование данного транспортного средства на соответствующем маршруте. В ходе информационной кампании наиболее часто налогоплательщики интересовались: распространяется ли данная льгота на индивидуальных предпринимателей? Инспекторы поясняли: в целях уплаты транспортного налога налогоплательщики не делятся на индивидуальных предпринимателей и физических лиц». |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Сайт разработан в рамках проекта Муниципальные образования Иркутской области

Разработка сайта: "Корпоративные информационные системы"